Wenn es finanziell eng wird: Die Vorteile eines Online-Kredits

Um die Inflation zu bekämpfen, erhöhen immer mehr Zentralbanken ihre Leitzinsen. Die Zinserhöhungen erfolgen aber schrittweise. Aufgrund der Ausgangssituation mit den sehr niedrigen Zinsen der letzten Jahre, sind Kredite historisch gesehen immer noch relativ günstig.

Ja. Eine positive Bonität wird bei der Kreditvergabe immer vorausgesetzt. Die Banken und Anbieter wenden aber teilweise unterschiedliche Methoden zur Bestimmung der Bonität an. Daher lohnt sich ein Vergleich, um an bessere Konditionen zu kommen.

Der Abschluss eines Kreditvertrags kann sehr komplex sein. Verschiedene Faktoren müssen vom Antragsteller wie vom Kreditgeber berücksichtigt werden. Mit folgenden Tipps erfahren Sie, ob sich ein Online-Kredit für Sie lohnt.

Unser Lebenskosten sind in den letzten Monaten drastisch gestiegen. Inflation und die Energiekrise werden uns noch eine Weile begleiten und die Heiz- sowie Stromabrechnungen im nächsten Jahr dürfte für einige böse Überraschungen sorgen. Schon heute schaffen es viele Menschen nicht mehr, regelmäßig etwas Geld für härtere Zeiten zur Seite zu legen. Hinzu kommt, dass seit Jahren auf Sparguthaben keine lukrative Verzinsung mehr erfolgt. Die Jahre lang anhaltende Niedrigzinsphase hat auch trotz der zuletzt gestiegenen Zinsen etwas Gutes: Wir erhalten immer noch Kredite zu interessanten Konditionen, sodass dringende Anschaffungen oder Renovierungs- bzw. Sanierungsarbeiten über ein Geldinstitut finanziert werden können. In der Regel ist die Aufnahme eines Online-Kredites die günstigste Alternative.

Inhaltsverzeichnis

1. Modernisierungs- und Renovierungsarbeiten im Eigenheim

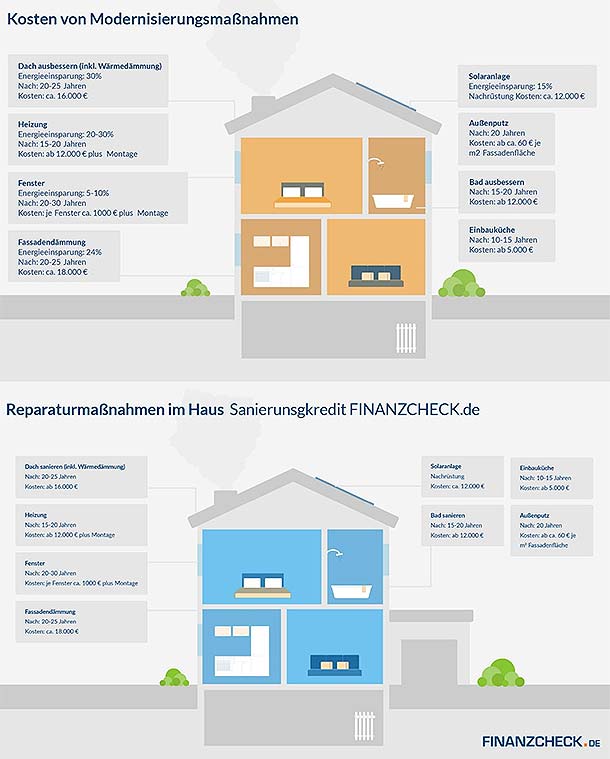

Wer eine ältere Immobilie kauft, muss meist nicht nur den Kaufpreis bezahlen, sondern auch noch Geld für Modernisierungsmaßnahmen oder Umbauten aufbringen. Aber auch langjährige Hausbesitzer sollten damit rechnen, dass hin und wieder Reparaturen anstehen. Die hohen Energiepreise machen außerdem eine zeitgemäße Wärmedämmung unabdingbar. Auch der Austausch von alten Boilern und Heizungen kann sich lohnen. Je nach auszuführenden Arbeiten sind aber verhältnismäßig hohe Investitionen erforderlich. Die nachstehende Grafik gibt einen guten Überblick über die möglichen Kosten für Modernisierungs- und Reparaturmaßnahmen:

» Mehr Informationen

Geschätzte Kosten für häufige Modernisierungsarbeiten in der Übersicht – Quelle: Finanzcheck.de

2. Unterschiede zwischen Filialbank- und Online-Kredit

Die Angebote aller Off- und Online-Anbieter sind sich grundsätzlich ähnlich. Ein fester Betrag wird zur Verfügung gestellt, im Anschluss zahlt der Kreditnehmer diesen ratenweise über eine bestimmte Laufzeit ab. Das kreditgebende Geldinstitut erhält für die Darlehensgewährung Zinsen. Selten gibt es bei den Produkten selbst Unterschiede, gleich, ob ein Kredit off- oder online abgeschlossen wird. Folgende Differenzierungen können für potentielle Kreditnehmer von Interesse sein:

» Mehr Informationen1. Ein großer Pluspunkt des Online-Kredits sind die Zinssätze, die häufig niedriger sind als bei Offline-Geldinstituten. Grund dafür ist der geringere Kostenfaktor seitens Direktbanken. Sie brauchen beispielsweise keine Filiale zu unterhalten, somit sparen sie Ausgaben ein – Kreditnehmer profitieren von geringeren Zinsen. Darüber hinaus unterliegen sie einem höheren Konkurrenzdruck, sodass sie regelmäßig außergewöhnlich gute Angebote bereithalten. Eine Filialbank hingegen besitzt einen festen Kundenstamm, der dort bereits ein Girokonto und möglicherweise Versicherungen erworben hat. Sie kann meistens mit der Loyalität ihrer Kunden rechnen.

2. Bei der Hausbank muss zunächst ein Termin mit dem zuständigen Sachbearbeiter vereinbart werden. Die Gespräche vor Ort nehmen häufig viel Zeit in Anspruch. Komfortabel geht es bei den Online-Anbietern zu: Die gesamte Abwicklung erfolgt über das Internet. Ist die Entscheidung für ein bestimmtes Angebot gefallen, wird der Antrag online gestellt. Selbstverständlich prüfen ihn auch Direktbanken sorgfältig, bevor sie den Kreditvertrag auf digitalem Weg übermitteln. Dies führt zu einem schnellen Ablauf, sodass die vereinbarte Summe in kurzer Zeit verfügbar ist. Zudem können Verbraucher rund um die Uhr im Netz Kredite vergleichen, ihren Antrag stellen, Unterlagen einreichen etc. Bei einer Filialbank hingegen stehen festgelegte Geschäftszeiten auf dem Programm, die sich oft nur schwer mit der Berufstätigkeit vereinbaren lassen.

3. Im Unterschied zum herkömmlichen Geldinstitut erhalten potentielle Kreditnehmer einen deutlich besseren Überblick in Bezug auf verschiedene Anbieter sowie den Kreditmarkt. Eine Filialbank hat in erster Linie Interesse daran, ihre eigenen Produkte zu verkaufen. Online-Vergleichsportale halten individuelle Angebote von zahlreichen Kreditgebern bereit. Nur wenige Eingaben sind notwendig, in Sekundenschnelle befinden sie sich übersichtlich auf dem Bildschirm und können bequem miteinander verglichen werden.

4. Online-Vergleiche bieten den Vorteil, dass durch deren Nutzung kein Eintrag in die Schufa erfolgt. So lassen sich viele verschiedene Angebote mit ihren jeweiligen Konditionen einander gegenüberstellen, bevor die Entscheidung für einen bestimmten Anbieter fällt. Bei Filialbanken erhält man erst eine konkrete Offerte durch Stellung einer Kreditanfrage. Jede einzelne führt jedoch zu einem Vermerk in der Schufa, was sich negativ auf den Score auswirkt. So verfügen Verbraucher quasi über keine Vergleichsmöglichkeiten.

5. Was die persönliche Beratung durch einen vertrauten Mitarbeiter betrifft, haben Filialbanken die Nase vorn. Im Laufe der Zeit entsteht oft ein angenehmes Vertrauensverhältnis, das eine gute Basis für finanzielle Verhandlungen darstellt. Kreditnehmer profitieren sowohl vom Fachwissen des langjährig bekannten Sachbearbeiters als auch möglicherweise vom einem persönlichen Angebot.

3. Der Bonitätsscheck

Sowohl Off- als auch Online-Banken gewähren ein Darlehen erst nach intensiver Überprüfung der Bonität des Kreditnehmers. Das deutsche Kreditwesengesetz sagt, dass nur dann ein Verbraucherkredit abgeschlossen werden darf, wenn „keine erheblichen Zweifel“ an der Kreditwürdigkeit des Antragstellers bestehen. Das heißt, alle in Deutschland tätigen Kreditinstitute, gleich welcher Art, sind verpflichtet, vor dem Abschluss eines Darlehensvertrages eine Bonitätsprüfung durchzuführen. Aus diesem Grund sollten Sie laufend – auch wenn Sie gerade keinen Kredit benötigen – alle nötigen Maßnahmen ergreifen, um eine positive Bonität aufrecht zu halten. Wenn Sie bereits über eine schlechte Kreditwürdigkeit verfügen, beispielsweise aufgrund eines Zahlungsausfalls in der Vergangenheit, dann sollten Sie zunächst aktiv daran arbeiten, Ihre Bonität zu verbessern. Denn der erste Schritt zu einer Kreditzusage ist immer die Bonitätsprüfung des Antragstellers.

» Mehr Informationen4. Online-Kredit trotz Schufa

Er wird häufig auch „Online-Kredit ohne Schufa“ genannt, diese Bezeichnung ist jedoch nicht richtig. Auch Direktbanken sind in der Pflicht, die Bonität ihrer Kunden vor Kreditvergabe zu überprüfen. Dies erfolgt über eine Anfrage bei einer Wirtschaftsauskunftei. Es gibt jedoch einige Geldinstitute, die Online-Kredite trotz Schufa vergeben. D.h., sie machen die Darlehenszusage und Konditionen nicht allein von dem ermittelten Schufa-Score abhängig, sondern betrachten insbesondere das Einkommen des potentiellen Kreditnehmers sowie die berufliche und persönliche Situation.

» Mehr Informationen

Die Schufa ist die in Deutschland am häufigsten genutzte Wirtschaftsauskunftei. Ein Schufa-Eintrag bedeutet aber noch lange nicht, dass Sie eine schlechte Bonität haben. Wenn Sie Ihren Zahlungsverpflichtungen regelmäßig nachkommen und sich als zuverlässigen Vertragspartner erweisen, tragen Schufa-Einträge sogar zu einer positiven Bonität bei.

Somit haben auch Verbraucher mit negativer Schufa-Auskunft die Chance auf Erhalt eines Kredits – in der Regel wird er auf diesem Weg von Direktbanken vergeben. Wichtig ist, das Angebot gründlich zu prüfen, denn meistens lassen sich die Kreditgeber das größere Risiko bei der Darlehensvergabe trotz Schufa auch bezahlen – verhältnismäßig hohe Zinssätze sind die Folge. Weiterhin trifft man hin und wieder auf unseriöse Anbieter. Das Augenmerk sollte immer auf dem Kleingedruckten liegen, denn hier verstecken sich häufig unerwartete Nebenkosten, die den Kredit schlussendlich teuer machen.

Gut zu wissen: Immobilienbesitzer, die den Kredit für Modernisierungs-, Sanierungs- und Reparaturarbeiten, zum Beispiel zur professionellen Beseitigung eines Wasserschadens, benötigen, haben gute Chancen auf eine Darlehenszusage. Sie tragen nämlich größtenteils zu einer Werterhöhung des Eigenheims bei, das als Sicherheit für die Bank im Hintergrund stehen kann. Sollte für den Hauskauf oder -bau bereits ein Kredit aufgenommen worden sein und sind die bisherigen Ratenzahlungen zuverlässig geleistet worden, hilft das betreffende Geldinstitut meistens gerne weiter.

5. Aufstockung eines Kredits

Bei einem laufenden Darlehen lässt sich die im Vertrag vereinbarte Summe nicht erhöhen – es muss entweder ein neuer Kredit aufgenommen werden oder eine Umschuldung erfolgen. Beide Alternativen gehen sowohl mit Vor- als auch Nachteilen einher. Entscheidet man sich für Letztere, sollte eine Kontaktaufnahme mit dem bestehenden Geldinstitut erfolgen. Es besteht die Möglichkeit, dass es einer Minimierung der Finanzierungsnebenkosten für die noch offene Kreditsumme aus dem alten Vertrag zustimmt.

» Mehr InformationenOption 1 – weitere Aufnahme eines Kredits

Ein Großteil der Immobilienbesitzer hat den dafür laufenden Kredit mittels einer Hypothek abgesichert. Das bedeutet, zugunsten des kreditgebenden Geldinstituts besteht ein im Grundbuch eingetragenes Pfandrecht. Sollte der Kreditnehmer zahlungsunfähig sein, kann die Bank die Immobilie verpfänden oder verkaufen. Ist die Eintragung eines zweiten Pfandrechts für die weitere Kreditaufnahme beabsichtigt, ist das Verfahren nicht ganz so einfach.

» Mehr InformationenDer Grund: Zum einen muss die Immobilie erneut bewertet werden. Zum anderen ist das neu eingetragene Pfandrecht zweitrangig, es steht hinter dem ersten im Grundbuch. Für einige Geldinstitute ist dies ein Grund, den Darlehensantrag abzulehnen. Wendet man sich an dieselbe Bank, bei der schon ein Kredit läuft, spielt dieser Umstand jedoch kaum eine Rolle. Im Allgemeinen haben Kreditnehmer umso höhere Chancen auf eine Kreditbewilligung, desto mehr bereits von der Erstfinanzierung abbezahlt wurde.

Option 2 – die Umschuldung

Sie ist vor allem dann empfehlenswert, wenn der frühere Kredit weniger guten Konditionen unterliegt als bei aktuellen Angeboten. Umschuldungen erfolgen heutzutage häufig. Zum Beispiel, weil erneut Geld benötigt wird oder man letztendlich mit der Ablösung des alten Vertrages und dem Abschluss eines neuen Kredits im Endeffekt Einsparungen erreichen kann. Nicht immer wechseln Kreditnehmer zu einer anderen Bank. Die Umschuldung stellt sich teilweise auch beim langjährigen Finanzpartner als lukrativ dar.

» Mehr InformationenDamit sie sich finanziell lohnt, sollte das Augenmerk in jedem Fall auf den Kosten für eine vorzeitige Tilgung des Darlehens liegen. Sie hängen davon ab, ob es sich um einen variabel oder fix verzinsten Kredit handelt:

- Variabel verzinster Kredit: Hier fallen keine zusätzliche Kosten bei vorzeitiger Rückzahlung der Kreditsumme inklusive Zinsen an; es handelt sich schlichtweg um eine Vertragskündigung.

- Fix verzinster Kredit: Je nach Geldinstitut wird eine individuelle Vorfälligkeitsentschädigung verlangt; die Obergrenze ist gesetzlich auf höchstens ein Prozent des noch offenen Kreditbetrages festgelegt.

Ob mit oder ohne Schufa: Für einen Kredit benötigen Sie Bonität, die auch von Online-Anbietern überprüft wird. Ein großer Vorteil des Online-Kredits ist, dass Verbraucher auf einfache Art und Weise die zahlreichen Angebote miteinander vergleichen können.

6. Online-Kredite: in vielen Bereichen vorteilhaft

Wie sich aus Vorstehendem ergibt, bieten Online-Kredite zahlreiche Vorteile. Günstigere Konditionen und oftmals geringere Kosten zählen zum Standard bei Direktbanken. Bei einem seriösen, professionellen Anbieter erhalten Verbraucher einen umfangreichen Service, wozu auch die persönliche Beratung gehört. Darüber hinaus sind hohe Sicherheitsstandards eine Selbstverständlichkeit.

» Mehr InformationenDie Kreditsumme, Laufzeit und der effektive Jahreszins beeinflussen die Gesamtkosten. Es liegt jedoch auch in der Hand des Kreditnehmers sowie an den persönlichen finanziellen Voraussetzungen, wie hoch der effektive Jahreszins, die Monatsrate und somit der gesamte Zinsaufwand konkret ausfallen. Eine kleine Orientierungshilfe stellen nachstehende Beispielrechnungen unter Hinzuziehung eines Nettokreditbetrages in Höhe von 10.000 Euro dar:

- Laufzeit: 84 Monate, effektiver Jahreszins: 4 Prozent, monatliche Rate: 136,69 Euro, gesamter Zinsaufwand 1.481,80 Euro

- Laufzeit: 84 Monate, effektiver Jahreszins: 3 Prozent, monatliche Rate: 132,13 Euro, gesamter Zinsaufwand: 1.099,17 Euro

- Laufzeit: 72 Monate, effektiver Jahreszins: 4 Prozent, monatliche Rate: 156,45 Euro, gesamter Zinsaufwand: 1.264, 63 Euro

- Laufzeit: 72 Monate, effektiver Jahreszins: 3 Prozent, monatliche Rate: 151,94 Euro, gesamter Zinsaufwand: 939,45 Euro

Kredit mit Minuszinsen – gibt es ihn wirklich?

Mittlerweile verlocken einige Online-Anbieter sogar mit Minuszinsen. Dabei handelt es sich meist um Finanzvermittler, die Kunden diese Möglichkeit eröffnen. Tatsächlich sind diese Offerten keine Fakes. So gibt es beispielsweise Angebote für eine Kredithöhe von 1.000 Euro bei zweijähriger Laufzeit. Berechnet wird ein Negativzins von minus 0,4 Prozent. Das bedeutet, der Kreditnehmer zahlt nur 995,83 Euro zurück.

» Mehr InformationenKredite mit Minuszinsen werden im Normalfall nicht von einem Geldinstitut selbst angeboten. Vielmehr vergeben sie Kreditvermittler, meist handelt es sich um Sonderaktionen. Diese beruhen auf einer Kooperation von einem Kreditinstitut und einem Online-Vermittler. Ersteres stellt den gewünschten Betrag mit einem positiven Zinssatz zur Verfügung. Da der Kreditvermittler die Zinskosten übernimmt und zudem eine Zuzahlung an die Partnerbank erbringt, profitiert der Kreditnehmer von Minuszinsen.

Wissen sollten Verbraucher, dass es nicht ganz einfach ist, diese traumhaften Konditionen zu erhalten. Sie sind auch nicht für alle Menschen verfügbar. Weiterhin werden Kredite mit Minuszinsen ebenso wie die klassischen Darlehen in eine Wirtschaftsauskunftei eingetragen. Grundvoraussetzung ist eine einwandfreie Bonität. Er kann pro Person nur einmal beantragt werden. Darüber hinaus sind Selbstständige und Renter in der Regel von diesem Angebot ausgeschlossen.